设为首页

设为首页 热门推荐

热门推荐

2020年末,宁德时代账面上有高达684亿元货币资金,可它为什么还是抛出了582亿元的定增方案?据新财富统计,宁德时代、比亚迪、中航锂电、国轩高科、蜂巢能源到2025年的规划产能合计高达1000GWh,而2020年,动力电池的全球出货量仅为186GWh,这个狂野的梦会实现吗?

即使不融这582亿元,在A股4000多家上市公司里,宁德时代也算是非常有钱的那种了。

不缺钱的宁德时代

宁德时代最花钱的地方就是股权投资,以及新增项目产能,但相对于其盈利能力,这些其实花不了太多钱。2020年,其固定资产+在建工程两项资产的新增之和为60亿元,再加上长期股权投资账面余额增加了33亿元,三项加起来都没有超过100亿元,按照2020年的主要投入来看,宁德时代的节奏可以非常从容。

2020年,宁德时代的经营净现金流就高达184亿元,而对外投资中,构建固定无形长期资产支出133亿元,内在造血能力足以覆盖资本项支出。然而,即使如此,其2018年首发募资50多亿元,在2020年又通过定增募资200亿元,再加上多年来持续盈利,宁德时代账面现金非常充裕。

在2020年末,其资产负债表上,账面货币资金一栏高达684亿元,比2020年初多出了360亿元,货币资金在总资产中占比高达44%。而与产能高度相关的固定资产、在建工程,分别为196、58亿元,占比仅为13%、4%。

表1:2020年宁德时代资产负债表部分资产项变动明细

一个年初账面有680亿元货币资金的上市公司,再次抛出582亿元的定增预案。

难怪市场哗然——要那么多钱干什么?

宁德时代心里怎么想的?它将如何花掉这些钱?

老大慌不慌?

宁德时代的钱究竟怎么花?那其实不重要。

重要的是,它的对手在行动,在前进,而它,需要保持在市场上充分的优势地位。

过去数年,在国内动力电池市场,宁德时代一直维持强有力的控制地位,比亚迪则紧随其后。据中国汽车动力电池产业创新联盟的数据显示,2021年7月份,国内动力电池企业装车量前5名分别为:宁德时代(50.1%)、比亚迪(16.8%)、中航锂电(6.8%)、国轩高科(5.5%)、亿纬锂能(2.5%)。

放眼全球,宁德时代也是当之无愧的市场一哥,按照SNE Research统计,2020年全球前十动力电池企业使用量占比为92.5%,市场集中度进一步提升,其中前三名分别为宁德时代、LG化学、松下电器。

看起来宁德时代遥遥无敌,但所有的市场格局,稍有不慎就是被突破的宿命。

国内的友商或许暂时还无法构成压力,但在步步逼迫中,宁德时代在经营层面已经没有那么一往无前的势头了。2020年报中,宁德时代的动力电池系统,产能69.1GWh,产量为51.71GWh,产能利用率仅为75%。销售量为46.84GWh,较之2019年仅增长了14%,而产量只增长了9.4%,库存量则增长了35%。

图1:宁德时代动力电池产能利用率仅为75%

表2:宁德时代动力电池系统的销售量、产量、库存量变化

而翻看其他厂商的2020年报,从技术、客户、产能到寻找各种战略合作,全面布局全力出击。

排名第三的中航锂电,虽未上市,但已成功挤走宁德时代,成为广汽新能源车的电池主供应商。在其背后,有中航集团、常州及厦门地方政府的资本支持。

比亚迪2020年成功推出的“刀片电池”,号称“具备超级安全、超级寿命、超级续航、超级强度、超级功率和超级低温性能六大技术创新”。搭载该款电池的比亚迪汉,成为中国汽车工业首款月销破万的高端C级轿车。此外,比亚迪还和滴滴出行联合打造了全球首款定制网约车D1。

国轩高科则在2020年报里表示,要集中资源,全力开拓广汽、小鹏、威马、长安新能源、蔚来等国内主流主机厂。这些,不少是宁德时代的大客户。

排名第五的亿纬锂能则披露,2020年其动力电池业务共实现营收40.6亿元,同比增长93%。“小个头”就是跑得快啊。

站在车企的角度,宁德时代50%的市占率或是天花板一般的存在。

对于大牌车企来说,同一零部件领域,选择2-3家供应商才是常规操作。近期,传出“刀片电池”入选特斯拉供应链,比亚迪虽表示不予置评,但这种可能性显然是存在的。

宣布进军造车的小米,由于成功建立了“高性价比”的消费者心智认知,将成为电动智能车领域一个强有力的选手,其在电池的供应商选择上,也未必就是非宁德时代不可。目前,在动力电池领域,小米已投资了中航锂电(国内第三)、蜂巢能源(国内第六)。那么,善于投资-产业协同的小米,造车时会选择谁呢?

疯狂融资超千亿:军备赛的下一场

没有人甘心现有格局。这样一个利润丰厚、增长性高度确定、重资产为主的行业,注定吸引众多资本、产业力量、地方政府前赴后继地投入其中。

其中,融资能力,是决定产能扩张水平,进而决定市场份额的第一要素。

2021年1月,比亚迪成功完成1.33亿股新H股配售。比亚迪公告称,“本次近300亿港元的H股闪电配售吸引了全球众多顶级长线、主权基金参与。本次融资将显著增强公司资本实力,为公司加码汽车电动化、智能化和动力电池等领域的投入提供强大的资金支持,助力公司业务实现快速成长”。

排名第三的中航锂电,在2020年10月开启了近60亿元的战略融资。上市公司成飞集成(002190)为其大股东之一,公告中披露,该次融资,中航锂电“拟最多增加注册资本 58.10亿元,增资价格为 1.0293 元/股”。尽管中航锂电在2020年1-6月转亏,但从在国内排名第三这一行业地位来看,这一增资价格无疑是非常“厚道”的。

长城汽车孵化的蜂巢能源,虽尚未上市,但在2021年上半年也连续吸引了两轮战略投资,其中,仅B轮融资额就高达102.8亿元,建信投资、深创投、三一重工、小米、碧桂园创投、IDG等多家知名创投及产业资本进入。按企业数据,成立3年时间,蜂巢能源历史融资总额超过148亿元,而其最新规划目标是,预计到2025年总产能将突破200GWh,总体实力直指行业前五。

据数据统计,上市以来,宁德时代累计融资397亿元,其中股权融资(IPO+定增)252亿元,债券融资45亿元,间接融资100亿元。如果此次582亿元定增融资得以成行,宁德时代通过股权融资获得的资金将高达834亿元。

表3:宁德时代募资明细

相比之下,比亚迪A股上市以来,累计融资930亿元,其中股权融资近160亿元,其他主要为债券融资及贷款;此外,比亚迪股份(01211.HK)在港股则累计通过股权融资380亿港元(其中仅2021年1月就以配售方式融资了300亿港元)。

表4:比亚迪募资明细

国轩高科及亿纬锂能的累计融资超过了260亿元,股权融资则都不到百亿规模。

不过,这也足够拥挤了。疯狂融资的背后一定对应着产能扩张。我们可以大致测算下,1000亿元资金,将产生多高的产能?

据亿纬锂能2020年与荆门高新区管委会签订的合同,二者将合作投建两大项目,一为高性能锂离子储能电池项目,预计固定资产投资总额约为12亿元,预计可形成6GWh /年的锂离子储能电池产能。

二为高性能锂离子动力电池项目,固定资产投资总额约为13亿元,建成达产后预计可形成5GWh/年的锂离子动力电池产能。

这说明,在2020年,1GWh/年的产能建设,在储能电池领域,平均造价约2亿元;在动力电池领域,平均造价约2.6亿元。那么,在这一赛道累计融资超过千亿的电池大佬们,将会形成怎样恐怖的产能?

恐怖的产能泡沫?中国电池企业规划产能达到全球出货量的5倍

产能利用率没有打满,可宁德时代的582亿元定增预案中,还是有绝大部分资金将会投向新建产能。

否则它以何种名义筹资呢?

毕竟,在已披露的拟投项目中,70亿元的技术研发开支、93亿元用来补充经营流动资金,这两项已经让市场“略有微词”了。

表5:宁德时代拟募资582亿元所投项目(单位:万元)

这些项目建成后,宁德时代锂电池新增产能137GWh/年。

而据2020年报,宁德时代已建成产能达69GWh,在建工程中的产能达77GWh,若再加上本次发行成功后新增的137GWh,总产能将达283GWh。

这是一个狂野的数字。毕竟,2020年,宁德时代的销量不过47GWh,这一规划已达到了它自身年销量的6倍。

你以为这是全部吗?不!

每一家都是雄心壮志的。

据21世纪经济报道,比亚迪分别在惠州、西宁、重庆、深圳、西安、长沙、贵阳、蚌埠、长春等地已建成或在建电池生产基地,其中弗迪电池重庆工厂是刀片电池全球首家工厂,产能达到20GWh,二期计划增加15GWh,总产能为35GWh;长沙基地首条“刀片电池”生产线已于2020年年底正式投产,设计年产能20GWh;弗迪贵阳工厂的刀片电池产能为10GWh,拟于2021年7月投产。此外,蚌埠弗迪项目总投资60亿元,一期年产能为10GWh动力电池。

按照此前规划,比亚迪2021年底刀片电池总产能将达到75GWh,2022年底产能或将进一步攀升至100GWh。

成飞集成则于8月11日在投资者互动平台表示,中航锂电2021年规划产能100GWh,十四五期间规划产能预计达300GWh。

国轩高科表示,2025年产能达到100GWh。

蜂巢能源则将目标定成“2025年总产能将突破200GWh”。

仅这五强,产能规划已然高达1000GWh。而根据高工产业研究院(GGII)数据,2020 年,国内动力电池装机量约为62.85GWh,同比上升约1%(国轩高科年报)。可见,五强的产能规划,达到了现有国内需求的16倍。

这意味着,如果产能落地,中国的电池厂商必须走向全球,且市场需要很高的增速才能消化。

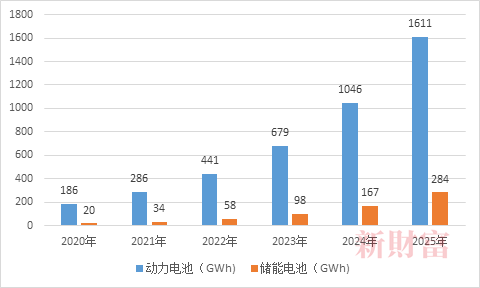

据GGII数据,2020年全球动力电池出货量为186GWh。而根据SNE Research统计,2020年全球储能电池出货量为20GWh。两者相加不过206GWh。

中金团队预计,2021-2025年动力电池、储能电池两大市场需求将分别保持54%、70%以上的年复合增速。按照这一估计,新财富测算出到2025年,动力电池、储能电池出货量将分别达到1611GWh、284GWh,相加不到1900GWh。中国厂家的产能如果能全部落地,需要拿下全球超过一半市场份额才行。梦想会不会实现?

图3:2025年,全球动力电池、储能电池出货量测算

不过,宁德时代,真的会将500亿巨款完全投入到产能扩张上吗?新财富整理了2021年至今其与资金投向有关的公告,发现宁德时代是个活跃的投资能手,如以LP身份参与投资博裕资本、高瓴资本的基金,而博裕、高瓴此前本就是宁德时代的股东;又例如,拟投入不超过190亿元,投资相关上市公司的股票等(表6)。

表6:宁德时代在股权投资、LP投资上拟投入

市场怎么看?

宁德时代的高位定增,定增582亿元的历史罕见融资规模,在公告出现的第一时间,引起更多的还是不太友好的历史回忆,2007、2015年牛市的终结,通常就伴随着一只牛股的高位定增。

短短3年时间,宁德时代市值成功跃过万亿大关。在回应质疑时,宁德时代表示,582亿元的融资额仅相当于市值的不到6%,远远不算离谱。

本轮定增,从资金面来说,现金充裕,环境更为友好。新财富统计发现,由于赛道的火爆,全市场仅名字中含有“新能源”的公募基金就超过70只,它们的净值规模超过1200亿元,其中高达32只是在2021年新发行的。

在股价的一路高涨中,宁德时代的机构持股占比已上升至65%,但一般法人的持股占比明显还是高过基金券商。

宁德时代的前十大流通股东中,没有出现任何一家二级市场基金的身影,而是招银资本、高瓴资本、鸿商资本这些高段位玩家潜伏其中。

此次582亿元定增,将面对不超过35名特定投资者发行,这意味着单家认购额平均达到16.7亿元。按照一只基金认购单只股票不得超过10%的限令来看,基金规模超过百亿,或许才有资格入席。一级市场机构、地方政府产业基金,才将是本次定增的主力。

尤其是此前就有低成本仓位的机构,如果此时在二级市场卖出,再在定增市场以折扣价买入,几乎稳赚不赔。

对于宁德时代,如果股价高涨而不定增,万亿市值与自己也无关,定增带来的真金白银可是实实在在地,能维护王位的稳定。

然而,无论怎样,这些股份最终的接盘方依然是二级市场上的基金和散户。导出的宁德时代机构持股分布来看,基金持股从2018年末的4600万股,上升至2020年末的2.16亿股,尤其是2019-2020年的变动方向,一般法人的持股减少了8500万股,与此同时,基金+券商的持股则上升了8200万股(表7)。

表7:宁德时代机构持股变化

王兴曾说,曾毓群的办公室里挂着的是“赌性更坚强”,而不是福建人钟爱的“爱拼才会赢”,因为“拼是体力活,而赌是脑力活”,今天市场暂时相信了宁德时代是为了市场份额才抛出如此巨额融资方案,希望它日后,对得起这份厚待。

延伸阅读:

万亿市值宁德时代股价巨震!券商:仍有40%的上涨空间

宁德时代回应582亿融资:融资量并没有想象那么大

宁德时代582亿元巨额募资底气何来 四大优势明显全球龙头地位更加巩固

(文章来源:新财富)